26 mar

¿Qué es el Value

Investing?

La definición más sencilla es que el value

investing significa comprar algo por menos de lo que vale. Esto para algunos probablemente

represente una definición muy simple y sin mayor contenido; no obstante, la

realidad es que el value investing nos enseña lo que significa toda inversión basada

en el sentido común. Por ejemplo, cuando uno va buscando ofertas para comprar

ropa o artefactos lo que está haciendo es buscar adquirir algo por 50 cuando se

sabe que normalmente se cotiza en 100; sin embargo, si en bolsa observamos

“rebajas” por la clásica volatilidad de corto plazo, en lugar de tomarlo como

una oportunidad lo vemos como una señal de riesgo, nos ponemos nerviosos y

terminamos vendiendo ante el temor de perderlo todo. No obstante, es claro que

hacer esto no es fácil y el mercado siempre terminará poniendo a prueba nuestra

convicción en cualquier decisión de inversión.

En este punto recomendaría leer el

siguiente artículo: https://www.woodlockhousefamilycapital.com/blog/the-coffee-can-portfolio-and-100-baggers. Donde se nos habla de distintas

acciones que se convirtieron en 100-Baggers (empresas que multiplicaron su

valor por 100). Por ejemplo, Monster Beverage es una empresa, listada en el

mercado americano, que generó esta increíble rentabilidad en una década; sin embargo,

en ese periodo hubo múltiples oportunidades donde la acción cayó más de 20% en

solo un trimestre, inclusive en uno del 2006 llegó a perder el 31% de su valor

en bolsa. Entonces, la pregunta clave es: ¿Hubieras

sido capaz de soportar esa volatilidad de corto plazo para luego, en algunos

años, multiplicar tu dinero por 100? (en el enlace se comparten otros

casos).

Origen del Value

Investing

A principios del siglo XX, en Estados

Unidos, la inversión en bolsa era vista solo como un centro de apuestas y

excesiva especulación, donde lo único que podía marcar la diferencia era

obtener información privilegiada. No obstante, Benjamin Graham (luego conocido

como el padre del value investing) era uno de los que creía en que el verdadero

valor de una acción podía ser calculado mediante un trabajo de análisis

detallado. Entonces, junto a David Dodd (profesor

en la universidad de Columbia al igual que Graham) comenzó a desarrollar su

metodología que luego sería plasmada en el libro ‘Security Analysis’ (1934). Es

necesario resaltar que este inicio de la filosofía value está vinculado con el

‘deep value investing’, lo cual implica invertir en empresas cuyas acciones cotizan

muy lejos de su valor intrínseco, ya que están valoradas por debajo de su valor

en libros e incluso por debajo de su valor teórico de liquidación (estas

acciones eran llamadas ‘net-net’).

Luego, la filosofía fue evolucionando

(dado que encontrar acciones ‘net-net’ solo era posible en ocasiones especiales

y por lo general en un mercado muy deprimido, como el americano luego de la gran

depresión de 1929) hasta centrarse en la capacidad de generar beneficios que

tienen las compañías. En este sentido, en lugar de solo considerar ratios de

valoración patrimonial o liquidación, se comenzó a enfocar en ratios de

valoración sobre beneficios como el PER (Price to Earnings). Aquí me gustaría

hacer un apunte, ya que es posible que algunos, cuando se va empezando a buscar

información sobre el value investing, se queden justo con esta idea de que la

filosofía consiste en simplemente comprar acciones de empresas que

aparentemente están baratas por cotizar a 10 veces Beneficios (P/E: 10x) o 1

vez el valor en libros (P/B: 1x); sin embargo, en la actualidad, ser un

inversor value va mucho más allá de comprar este tipo de acciones que se

podrían identificar en minutos.

La filosofía ha seguido evolucionando y

en lo que se centra, en la actualidad, es en encontrar negocios ‘maravillosos’,

que cuenten con ventajas competitivas duraderas y puedan obtener rentabilidades

por encima de su coste de capital a largo plazo. Creo que esta parte final se

puede resumir con dos frases de Warren Buffett, en su momento alumno de Graham,

quien es el mejor inversor de todos los tiempos: “Es mucho mejor comprar una

empresa maravillosa a un precio razonable que una razonable a un precio

maravilloso” y “El tiempo es amigo de los negocios maravillosos y enemigo de

los mediocres”.

Para mayor detalle, recomiendo revisar

el siguiente enlace: https://www8.gsb.columbia.edu/valueinvesting/about/history.

El Value Investing funciona?

Cuando uno empieza a buscar información

sobre lo que implica la inversión en bolsa, por lo general, se topa con propaganda

de brókers de dudosa reputación, con escuelas de forex y con cuentos de que es

muy fácil ganarse la vida en esto ganando 1,000 dólares a la semana desde la

casa y con muy poco esfuerzo (lo cual, evidentemente, es falso)

Por otro lado, tenemos al value

investing y su probada efectividad para batir al mercado en el largo plazo.

Algunos quizás podrían llamar a esto coincidencia, pero la realidad es que la

mayoría de los grandes inversores tienen algo en común, y es que son seguidores

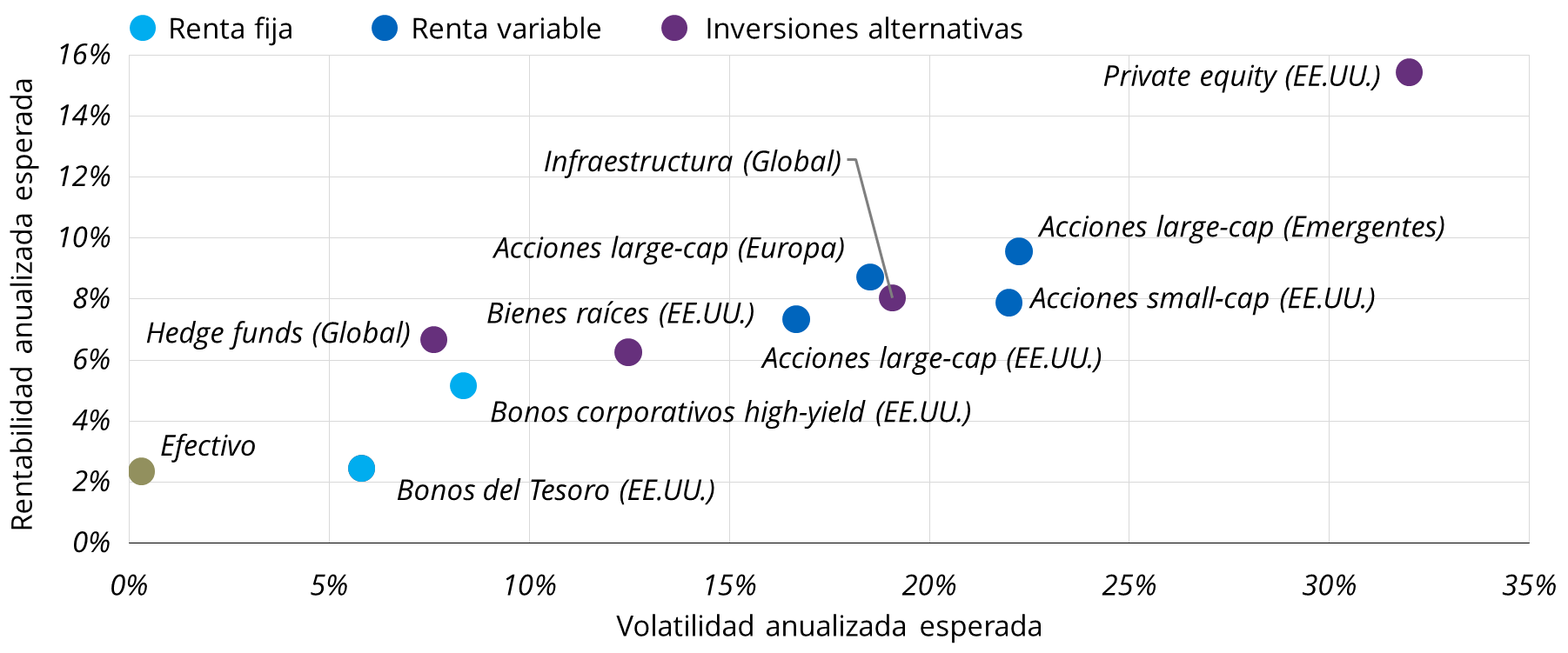

de la filosofía value. Ver figura 1.

Figura 1: Rentabilidad histórica de ‘value investors’

Fuente: Amiral Gestión

Premisas del Value

Investing

Esta información resumida está basada,

principalmente, en presentaciones de gestoras españolas como AzValor, Amiral

Gestión, Magalanes Value Investors, entre otras. A continuación, paso a

presentar las principales premisas de la filosofía:

Ø El

mercado puede ser ineficiente a corto plazo: Esto quizás puede estar en contra de

la teoría del mercado eficiente: no obstante, hay que tener en consideración

que los agentes que participamos en el mercado (como compradores y/o

vendedores) somos seres humanos, los cuales nos dejamos llevar por emociones

como el miedo y la codicia, por ello se pueden presentar oportunidades en

ciertas ocasiones por un excesivo pesimismo y escenarios de sobrevaloración o

burbuja.

Ø A

largo plazo, el precio de mercado tiende al valor intrínseco de un negocio: Esta premisa es clara y uno

de los pilares del value investing. En el corto plazo los mercados bursátiles

pueden ser muy volátiles por distintos factores. Sin embargo, a largo plazo los

buenos negocios siempre prevalecen, con lo cual estas empresas incrementan su

valor en bolsa a medida que evoluciona el negocio. En este caso, recomendaría

ver la evolución del negocio de Backus con el fin de tratar de comprender por

qué la acción de inversión se ha multiplicado por 20 (ganancia de 1900% sin

considerar el reparto de dividendos) desde el 2003-2004.

Ø Buscar

aquellas oportunidades que presenten un amplio margen de seguridad: Uno de los conceptos claves

del value investing es el margen de seguridad, lo cual representa la diferencia

entre el precio de mercado y el valor estimado para la acción (u otro activo).

Entonces, lo que se debe priorizar es aquellas oportunidades donde el precio

que ofrece el mercado se encuentre muy por debajo del valor intrínseco

calculado.

Ø Invertir

en bolsa es un arte, no una ciencia: Esta es una de las frases más

conocidas de uno de los mejores inversores en la historia, Peter Lynch. En su

libro, One up on Wall Street, nos indica que aquellas personas que se han

formado para cuantificarlo todo rígidamente tienen una gran desventaja y que,

en su caso, la materia que más le ha ayudado a invertir es la lógica. Entonces,

lo que se resalta es que durante el análisis de una compañía existen factores

como las ventajas competitivas que sean sostenibles y la idoneidad del equipo

gestor en la asignación de capital que no siempre pueden cuantificarse; no

obstante, en muchos casos estos son factores determinantes para el éxito de una

inversión.

¿Cómo empezar?

Si hay algo en común que tienen los

grandes inversores que siguen esta filosofía, es que leen muchísimo (una de las

frases conocidas de Charlie Munger, compañero de Buffett, es que no ha conocido

a persona sabia que no se encuentre leyendo todo el tiempo). Por esto, lo que

recomendaría es que uno empiece leyendo mucho sobre los pilares de la filosofía,

profundizar en temas un poco más técnicos como la contabilidad y luego de ello

pasar a la práctica buscando empresas atractivas para tenerlas en cartera. En

este sentido, hay dos libros que podría recomendar (podrían ser llamados de

“iniciación”) para personas principiantes que tengan interés en el tema.

El primero es ‘Invirtiendo a largo

plazo’ de Francisco García Paramés (uno de los mejores inversores europeos), en

el cual básicamente nos cuenta su historia sobre cómo llegó a iniciarse en la

filosofía y su experiencia como gestor en Bestinver, con uno de los mejores ‘track

records’ a nivel europeo y global por 20 años. El segundo es el libro que yo

considero cambió la forma en que veía la inversión en bolsa y me atrajo a

profundizar en la filosofía, el cual es ‘One up on Wall Street’ de Peter Lynch

(este libro se encuentra traducido a nuestro idioma, pero recomendaría leerlo

en inglés).

¿Por qué no se

difunde información sobre este tema en nuestro mercado?

Considero que la respuesta más evidente

es que nunca se nos habla de esto, a pesar de su probada efectividad a lo largo

de muchísimos años, porque simplemente no vende. Lo que vende es la idea de tomar

la inversión en bolsa como una lotería y querer hacerse rico en 6 meses o 1 año.

El value investing, para algunos, puede llegar a ser muy aburrido, ya que

podría implicar hacer 2 o 3 operaciones por año por la poca rotación que, por

lo general, se tiene con la cartera (al dejar madurar las ideas de inversión).

Finalmente, es necesario recalcar que seguir

la filosofía ‘value’ probablemente no sea adecuada para toda persona, ya que

implica, por lo general, tener una visión ‘contrarian’ sobre el consenso de

mercado, lo cual puede tener impacto en la parte psicológica.

No obstante, considero que este punto es donde radica nuestra ventaja como inversores retail, ya que existen acciones, algunas denominadas ilíquidas porque no foran parte de la cobertura de las sociedades agentes de bolsa, donde las ineficiencias de mercado pueden llegar a ser muy evidentes y por ello terminar siendo excelentes oportunidades de inversión.

Autores:

Daniel Mérida y Alonso Choquecota