26 mar

Una de las mejores decisiones que

uno puede tomar es el comenzar a invertir su dinero para hacer crecer su

patrimonio. Sin embargo, ante la variedad de activos disponibles surge la duda

de cuáles son las mejores opciones para invertir nuestro dinero. Comencemos

categorizando las dos principales clases de activos que existen: las inversiones tradicionales y las inversiones alternativas.

Existen dos tipos de activos dentro

de las inversiones tradicionales: la renta fija y la renta variable. Entendemos

por renta fija todo tipo de

obligaciones de deuda: bonos gubernamentales o corporativos, bonos de alta

calidad o bonos basura. La tasa de interés, previamente pactada entre el emisor

y el inversionista, es fija y depende de la probabilidad de impago de la deuda.

Mientras más riesgo de impago exista, mayor será la tasa de interés que ofrecerá

un bono.

Uno de los activos más populares y

conocidos al momento de hablar de inversiones es la renta variable, es decir, la inversión en acciones. Cuando uno

compra una acción, lo que en el fondo está haciendo es volverse dueño de una

pequeña parte de una empresa. La rentabilidad total de una acción incluye tanto

las ganancias producto de la variación del precio de la acción –lo que se

denomina “ganancia de capital” –, y los ingresos por dividendos. Como se

muestra en la Figura 1, si consideramos únicamente las ganancias de capital, una

inversión a finales de 2001 se hubiera triplicado a inicios de marzo de 2022; y

si consideramos los ingresos por dividendos, prácticamente se habría

quintuplicado. A diferencia de la renta fija, los flujos de la renta variable o

dividendos, pueden aumentar o disminuir según el desempeño de la empresa

emisora y de la coyuntura. Sin embargo, es justamente esta característica la

que le da un mayor margen de rentabilidad. La renta variable tiene un potencial

de generar mayores retornos, pero a costa de un nivel de riesgo más alto que la

renta fija. Esto cumple con uno de los fundamentos de las finanzas: cuanto

mayor sea el riesgo que asuma un inversor, mayor será su rentabilidad

potencial.

Figura 1: Rentabilidad del índice S&P 5001

1/

Al 01 de marzo de 2022

Fuente: Bloomberg

Desde la Gran Depresión (1929), que fue la crisis económica más grande de la historia moderna, los bonos han obtenido en promedio un retorno anual del 5.59%, mientras que las acciones un 9.59%. Otra alternativa interesante es formar un portafolio con ambas clases de activos. Asignando un 60% de sus fondos en acciones y un 40% en bonos, un inversor hubiera obtenido un retorno promedio anual del 8.50%, mucho más cercano que la inversión únicamente en acciones y con un menor riesgo.

Fuente: Morningstar Direct. Elaboración

propia.

¿Cómo medimos la volatilidad o riesgo de una inversión? La principal métrica usada es la desviación estándar de los rendimientos históricos de un activo. Mientras los rendimientos sean más dispersos y variados, mayor será su volatilidad y por ende será una inversión más riesgosa. Como se puede apreciar en el siguiente gráfico, las acciones tienden a ser más volátiles que las obligaciones de deuda. Sin embargo, un fondo balanceado ofrece una menor volatilidad. Esto ocurre por la diversificación. Cuando uno está invertido totalmente en una sola clase de activo está más expuesto a la volatilidad del mercado, mientras que si uno diversifica sus inversiones reduce su exposición al riesgo.

Fuente:

Finect. Elaboración propia.

Veamos ahora la siguiente clase de activos: las inversiones alternativas. Técnicamente podemos decir que cualquier inversión que no sea renta variable, renta fija o efectivo cuenta como una inversión alternativa. A diferencia de las tradicionales, las inversiones alternativas se caracterizan por su alta iliquidez, su baja correlación con los mercados de valores y una alta inversión mínima, aunque su potencial de rentabilidad es mucho mayor que los activos tradicionales. Este tipo de inversiones comenzaron a ser populares desde los años ochenta en los Estados Unidos y actualmente ya están totalmente asentadas como una alternativa más para los inversores. Sin embargo, en el Perú están muy poco desarrolladas y suelen tener un acceso más limitado.

Una de los activos alternativos más comunes es el capital privado o private equity (PE). Una inversión en PE implica invertir en compañías privadas que no cotizan en bolsa y que se encuentran en una fase temprana de su ciclo de vida; por ende, el retorno potencial es más grande pero también acarrean un riesgo mayor. Desde inicios del siglo, el PE logró batir al S&P 500; el índice de acciones más importante de EE. UU y del mundo; y al Russell 2000; el índice de pequeñas compañías más importante de EE. UU.

Fuente:

Investopedia. Elaboración propia.

Otros activos alternativos que adquirieron mucha importancia en los últimos años son los hedge funds. Estos fondos tienen como principal particularidad conseguir rendimientos positivos todos los años, incluso si el mercado se encuentra bajista o si la economía está en crisis. La palabra hedge –cuya traducción al castellano es cobertura– ilustra justamente lo que hacen los gestores de este tipo de fondos: invertir en derivados financieros y diversas estrategias que generen retornos positivos cuando el mercado es bajista; de esta manera tienen una parte de sus activos invertidos a favor del mercado y otra parte en contra de este. A diferencia de los fondos mutuos, los gestores de hedge funds no suelen tener límites al momento de elegir activos, es decir, pueden invertir en cualquier tipo de activo y con cualquier grado de exposición. No obstante, estos fondos suelen tener tarifas de gestión más caras que el resto de los fondos tradicionales y requieren una inversión mínima muy alta.

Fuente: Investopedia y AEI. Elaboración

propia.

Los bienes raíces son otro tipo de inversiones alternativas que

permiten al inversor obtener un flujo relativamente consistente de ingresos producto

del arrendamiento de inmuebles y una cobertura ante la inflación y la

depreciación cambiaria, debido a que el valor de los inmuebles y de las rentas

por alquiler por lo general aumentan en línea con la inflación y el tipo de

cambio. Una de las formas más accesibles para invertir indirectamente en este

tipo de activos es a través de participaciones en fondos de inversión

denominados Real Estate Investment Trusts

(REITs), la mayoría de los cuales cotizan en bolsa y financian la adquisición

y/o construcción de bienes inmuebles para su arrendamiento. Es importante

señalar que, si bien el hecho de cotizar en bolsa permite a dichos fondos ofrecer

una mayor liquidez a los inversores, también suelen estar relativamente

correlacionados con el desempeño del mercado bursátil, por lo que no suelen ser

considerados como inversiones alternativas.

Finalmente, tenemos a la inversión en distressed debt. Este tipo de inversión es la que conlleva más riesgo dentro de las inversiones alternativas, ya que se invierte en deuda de empresas que están próximas a una quiebra con el fin de apropiarse de los activos de la empresa a modo de compensación por el impago de la deuda.

Fuente: Investopedia, AEI y Preqin.

Elaboración propia.

En conclusión, ¿por qué invertir en

renta variable? Además de ofrecer una mayor rentabilidad en el largo plazo que

otras alternativas de inversión, la inversión en renta variable a través de la

bolsa de valores ofrece una mayor liquidez, es decir, permite a los inversores

comprar y vender acciones de empresas listadas en el mercado local e

internacional de forma más rápida y accesible que la renta fija y las

inversiones alternativas. Asimismo, la renta variable brinda oportunidades para

la diversificación de las inversiones en una variedad de empresas y sectores acordes

al perfil de cada inversionista, desde los más conservadores o adversos al

riesgo, hasta los más agresivos o amates al riesgo. Finalmente, permite a los

inversores asignar eficientemente sus recursos en empresas con mejores perspectivas

de crecimiento y rentabilidad, y ser partícipes de los beneficios que generen

dichas compañías.

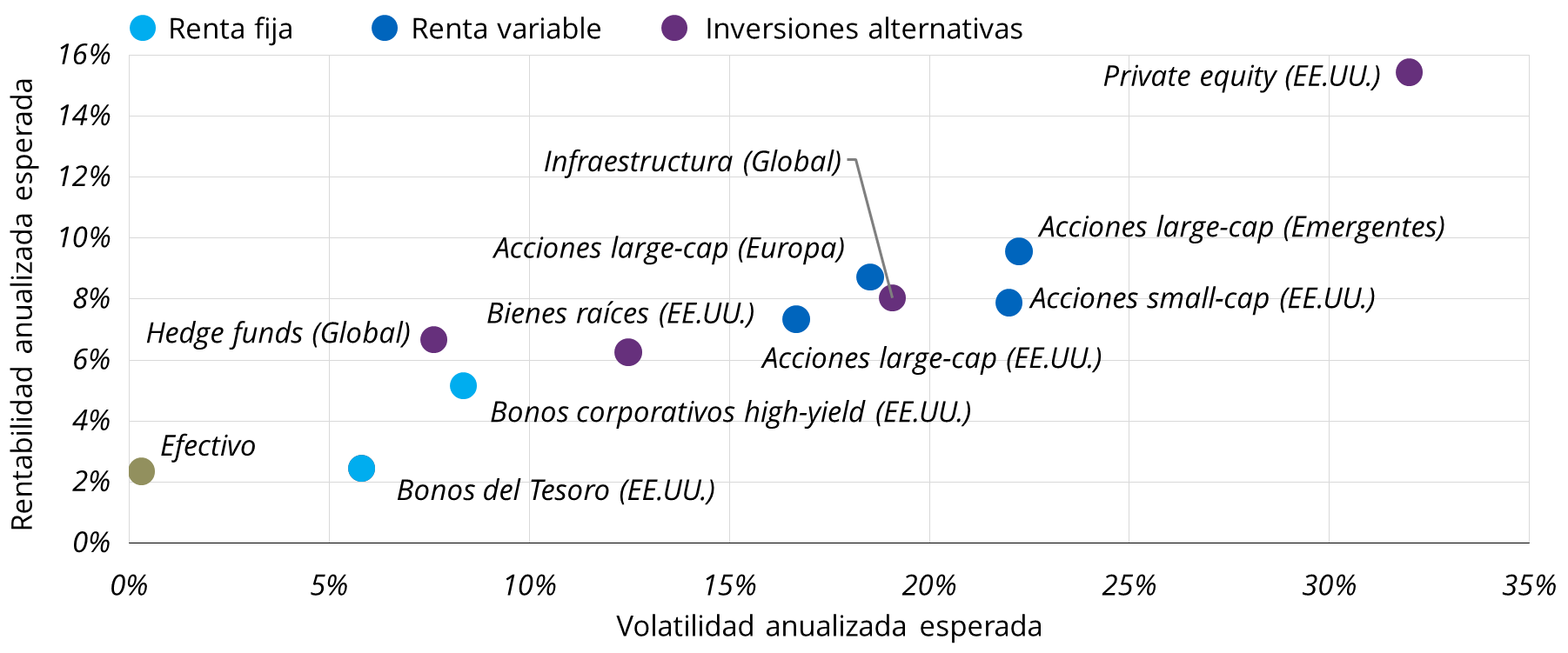

Rentabilidad

y volatilidad esperada a 30 años por tipos de activos1

1/

A febrero de 2022

Fuente: BlackRock Investment

Institute – Capital Market Assumptions

Autores:

Álvaro Portilla, José Carlos Sanchez y Alonso Choquecota